Важные новости

Общество 2025.01.22

Ніколов і "літературні кріпаки": чесна журналістика чи "вільна каса"?

Общество 2025.01.21

Одеського нотаріуса Журавля запідозрили в махінаціях з нерухомістю і зв’язках з рф

Общество 2025.01.08

Прибуткова логістика

Экономика 2024.12.27

Карман Боголюбова: как украинский олигарх финансирует полицаев из "Империи" в оккупированной Украине

вологість:

тиск:

вітер:

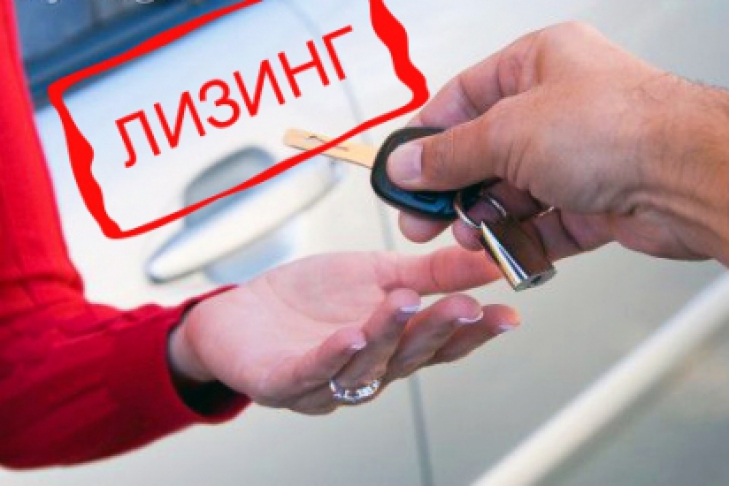

Автокредит или лизинг - что выгодней?

В Европе лизинговые продажи разных марок легковых автомобилей уже составляют 30-50%

Вы пробовали взять авто в кредит? Попробуйте. Просто так, ради спортивного интереса. Уверяю, даже в нынешних декларируемых банками «благоприятных» условиях у вас это вряд ли получится. Если, конечно, вы не работаете в одной и той же фирме вот уже пятый год с «белым» окладом в 10 тыс. грн., а поручителем за вас выступает ваш же директор. Или вы сами являетесь этим директором. Или… В общем, исключения, конечно, есть, но не существенные. А по сути даже сами банкиры в приватных беседах признают, что автокредит сегодня – это «не алле». В смысле, не стоит добровольно лезть в финансовую кабалу, какой бы привлекательной она вам не казалась.

«Кризис преподнес хороший урок и банкам, и заемщикам, – считает президент Ассоциации украинских банков (АУБ) Александр Сугоняко. – Сегодня, несмотря на некоторое улучшение, экономика страны все еще находится в кризисе, пусть не в острой, но в вялотекущей его фазе. А это значит, что для банков сохраняются риски невозврата кредитов. Так что наращивать портфель кредитования физических лиц в этом году банки будут неохотно, дешевых займов не будет. В особенности – на покупку авто, поскольку реализация этого залога особо банкирам не выгодна».

Но жизнь продолжается, и ездить как-то надо. У кого-то учеба, работа, командировки… частный бизнес, в конце концов. И здесь авторынок настойчиво «подсовывает к размышлению» новую схему – лизинг. Или прокат авто с последующим правом выкупа.

К счастью, то время, когда новомодное слово «лизинг» наши экономически неграмотные граждане стыдливо приравнивали к ругательству, уже прошло. Сейчас об этом инструменте вроде бы слышал каждый, но… как-то отдаленно, смутно, неясно. Между тем, за границей эта схема очень и очень популярна: в лизинг берут сельхозтехнику, компьютеры, производственные мощности и даже оружие. Однако лидером лизинга, к примеру, в Европе были и остаются автомобили: в странах ЕС лизинговые продажи разных марок легковых авто составляют 30-50% от общих объемов реализации.

«В нашей стране о лизинге слышали многие, но по причине не владения информацией об этой достаточно популярной в развитых странах услуге, потенциальные клиенты до сих пор не хотят связываться с незнакомым механизмом, – рассуждает руководитель отдела реализации и маркетинга лизинговых услуг ООО «Лизингфинанс» Александр Ратушный. – С другой стороны, в Украине лизинг автомобильного транспорта показал хороший иммунитет к кризису: по итогам 2009 года автопарк лизинговых компаний сократился всего на 5,75%. В то время как продажи автомобилей, напомню, упали почти в четыре раза. В результате на рынок финансового лизинга сейчас активно выходят и банки, и автопроизводители. Популярность программы авто в лизинг растет, и предложения от лизинговых компаний теперь можно встретить практически в любом салоне».

Чуть менее восторженно настроена генеральный директор «VAB-Лизинг» Людмила Золотарева: «Популярность этой услуги в Украине сложно оценить однозначно, – считает она. – С одной стороны, об услуге лизинга массовый потребитель все еще недостаточно информирован, и это сказывается на объемах продаж. Так, доля продаж в лизинг автомобилей по итогам 2010 года достигает 3%, а кредитных – порядка 13%. В то же время доля автотранспорта в общем лизинговом портфеле Украины составляет более 50%». Впрочем, в прогнозах перспективности развития лизинга в Украине госпожа Золотарева солидарна с коллегой и считает, что рынок имеет огромный потенциал.

Действительно, стоит только вбить в поисковик Интернета запрос «автолизинг», как Гугл или Яндекс услужливо выбрасывают огромное количество зазывных ссылок известного разряда – «Налетай, торопись, покупай живопись!». Правда, конкретной информации маловато. Непосвященному в тонкости этого финансового инструмента человеку можно только уяснить для себя, что для приобретения авто в лизинг не нужна справка о доходах, первоначальный взнос стартует от 15-20%, а программа растягивается во времени до 48-ми месяцев. Согласитесь, неплохая альтернатива банковскому кредитованию. Притом, что все вопросы, связанные с эксплуатацией авто (регистрация в ГАИ, техосмотр, страхование, ремонт), решает лизинговая компания, а не клиент.

И вот здесь не нужно лихорадочно записывать координаты приглянувшейся компании, искать паспорт с идентификационным кодом и спешно выезжать по указанному адресу. Для начала стоит чуть более детально разобраться в тонкостях процедуры под названием лизинг, найти ее преимущества по сравнению с банковским кредитованием и, возможно, обнаружить какие-то «подводные камни». Людмила Золотарева предупреждает: лизинг – это не кредит под другим названием, а принципиально другая услуга, в которой есть свои собственные правила и принципы.

«Это эффективный финансовый инструмент, сочетающий в себе характеристики аренды и кредита, но при этом имеющий преимущества, свойственные только этому виду инвестиционной деятельности, – утверждает Александр Ратушный. – Принцип лизинга достаточно прост. Лизинговая компания или лизингодатель приобретает имущество у определенного клиентом продавца и передает предмет лизинга этому клиенту в пользование на установленный срок за определенное вознаграждение. В течение срока договора лизингополучатель выплачивает стоимость имущества, и предмет лизинга переходит в его собственность».

Проще говоря, выбрав определенное авто (в зависимости от условий лизинговой компании это может быть как любой автомобиль в любом салоне, так и четко ограниченный перечень машин, как новые, так и подержанные «лошадки», как иномарки, так и отечественные авто), клиент приходит к лизингодателю. Тот оформляет машину на себя и дает ее клиенту «в пользование».

«Основными видами лизинга в зависимости от срока полезного использования объекта и экономической сущности являются финансовый и оперативный, – продолжает господин Ратушный. – Если оперативный лизинг (без постановки автомобиля на баланс клиента) предполагает аренду имущества, то финансовый лизинг (с постановкой автомобиля на баланс клиента) в Украине приравнивается к продаже».

По словам Людмилы Золотаревой, на сегодня более популярным остается финансовый лизинг, который позволяет приобрести машину после окончания договора аренды: «Согласно законодательству Украины, по окончанию договора финансового лизинга у клиента возникает первоочередное право на выкуп автомобиля по остаточной стоимости. Такая остаточная стоимость фиксируется на момент заключения договора лизинга. Надо отметить, что большинство компаний рассчитывают ежемесячные платежи таким образом, что после всех выплат остаточная стоимость автомобиля равняется нулю или может составлять символических 100 грн.», – говорит она.

В среднем по рынку лизинговые компании предлагают авансовые платежи от 25-30% на срок около трех лет. Впрочем, хорошенько «порывшись» в Интернете, можно найти и более привлекательные предложения. Например, компания «Альфа-Финанс» предлагает первоначальный взнос в размере 15% (правда, в таком случае будет нужна справка о доходах за последние пол года). «LenGroup» расширяет временные рамки лизингового договора до 4 лет и обещает согласовать все нюансы договора за два дня. А «АСТРА ЛИЗИНГ» совместно со своими партнерами-автосалонами проводит акцию, в рамках которой клиент может уехать на выбранном автомобиле всего через 3 дня.

Впрочем, главные преимущества лизинга перед кредитом заключаются вовсе не в сроках и ставках. Принципиальное отличие – в праве собственности на автомобиль. В случае кредита клиент сразу становится владельцем авто, а при договоре лизинга автомобиль находится в собственности компании до момента окончания соглашения и выкупа его по остаточной стоимости. «Таким образом, клиент полностью передает заботы по обслуживанию и сопровождению автомобиля на лизинговую компанию. Например, урегулирование спорных страховых случаев, гарантийных и негарантийных ремонтов, сезонное хранение и замену шин, бесплатный эвакуатор, вопросы технической помощи на дороге и многое другое. Это позволяет клиенту быть уверенным, что он не останется один на один со своим автомобилем и теми вопросами, которые могут возникать в процессе его эксплуатации. Также лизинг позволяет уменьшить ежемесячную нагрузку на платежи за счет выделения остаточной стоимости, которая не будет включаться в лизинговый платеж», – говорит Людмила Золотарева.

А вот Александр Ратушный считает, что лизинг выгоден, прежде всего, юридическим лицам: «Экономическая целесообразность здесь заключается в том, что приобретение основных средств в форме лизинга позволят снизить налоговую нагрузку предприятия, – поясняет эксперт. – В частности, платежи по лизинговым договорам уменьшают налогооблагаемую базу по налогу на прибыль. Кроме того, поспособствует выгодности лизинга и новый Налоговый кодекс. Согласно правилам, вступившим в силу с 1-го января, при покупке легкового автомобиля в финансовый лизинг, 100% НДС от стоимости авто можно относить к налоговому кредиту. А с 1-го апреля текущего года для финансового лизинга метод ускоренного уменьшения остаточной стоимости позволяет юридическим лицам за три года амортизировать практически 100% стоимости объекта лизинга. Этот метод может применяться для легковых и грузовых автомобилей, что значительно уменьшает налоговую нагрузку».

Для физического ли, или для юридического лица, но схема лизинга на первый взгляд представляется «картиной маслом». В смысле, настолько выгодным инструментом, что сразу приходит на ум ассоциация с бесплатным сыром. Ну, если не с бесплатным, то по крайней мере с очень дешевым. Так и хочется спросить – в чем же здесь может заключаться подвох?

Ну, во-первых, необходимо отметить, что переплата за авто здесь тоже имеется, никто вам беспроцентный кредит не предлагает. Лизинговые компании – не благотворительные общества, а бизнес-структуры, которым тоже нужно зарабатывать на жизнь. Конкретные размеры переплаты указать сложно – все зависит от сроков договора и условий, которые в нем прописаны. Однако общую сумму можно подсчитать, исходя из среднемесячного взноса, который лизинговые компании при расчете стоимости обслуживания автомобиля озвучивают клиенту. Несмотря на такой «облегченный» подход, ссуду нужно погашать по стандартному графику. Поэтому при обсуждении условий аренды лучше сразу поинтересоваться максимальным и минимальным размером платежа или взять весь расчет по погашению.

«Учитывая тот факт, что предмет лизинга принадлежит лизинговой компании, пока лизингополучатель не осуществит последний платеж, клиенту нужно внимательно читать договор, – акцентирует Александр Ратушный. – Особое внимание нужно обратить на условия по передачи права собственности на предмет лизинга, поскольку в определенных законом случаях лизинговая компания имеет право лишить своего клиента этого предмета. Например, за регулярные нарушения со стороны лизингополучателя – просроченные платежи или выплаченные в неполном объеме без уважительных причин. Правда о разрыве договора лизинговая компания обычно предупреждает своего клиента заблаговременно».

А Людмила Золотарева предупреждает: согласно законодательным требованиям, подписание договора лизинга обязательно должно происходить с привлечением нотариуса. В противном случае договор может быть признан недействительным.

И всегда следует помнить жизненную истину: «скупой платит дважды». Если лизинговая компания предлагает «сладкие» условия, нужно обращать внимание на то, есть ли в договоре привязка к валюте, если финансирование в гривне. Это очень важно, так как множество лизинговых компаний предоставляет привлекательные условия за счет иностранного капитала, осуществляется привязка к валюте и таким образом, весь риск ложиться на лизингополучателя.

По материалам auto-portal.net.ua

Происшествия «Тыловых крыс из ВСУ подозревают в нанесении государству ущерба на более 83 млн гривень»

Происшествия «Тыловых крыс из ВСУ подозревают в нанесении государству ущерба на более 83 млн гривень»  Мир «Дети Трампа: состав семьи нового президента США»

Мир «Дети Трампа: состав семьи нового президента США»  Политика «Юрий Бойко лишен звания Герой Украины и других государственных наград»

Политика «Юрий Бойко лишен звания Герой Украины и других государственных наград»  Общество «Що робити військовозобов'язаному, якщо вручили повістку не за місцем реєстрації»

Общество «Що робити військовозобов'язаному, якщо вручили повістку не за місцем реєстрації»  Мир «На немецком канале трансляция выступления Трампа сопровождалась руганью переводчика»

Мир «На немецком канале трансляция выступления Трампа сопровождалась руганью переводчика»  Мир «Нащадок імператора Австро-Угорщини закликає зробити росію меншою»

Мир «Нащадок імператора Австро-Угорщини закликає зробити росію меншою»